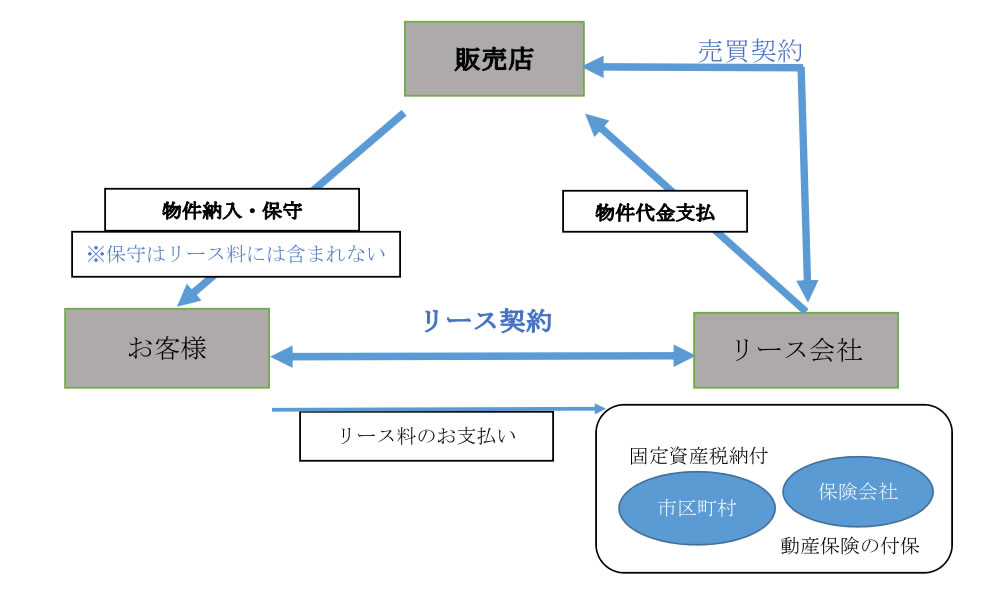

リースとは、レンタルなどのように、「既に貸し手側が所有している物件の中から、お客様が選んで借りる」というものではなく、「お客様が選んだ物件を、リース会社がお客様に代わって購入し貸し出す」お取引を言います。

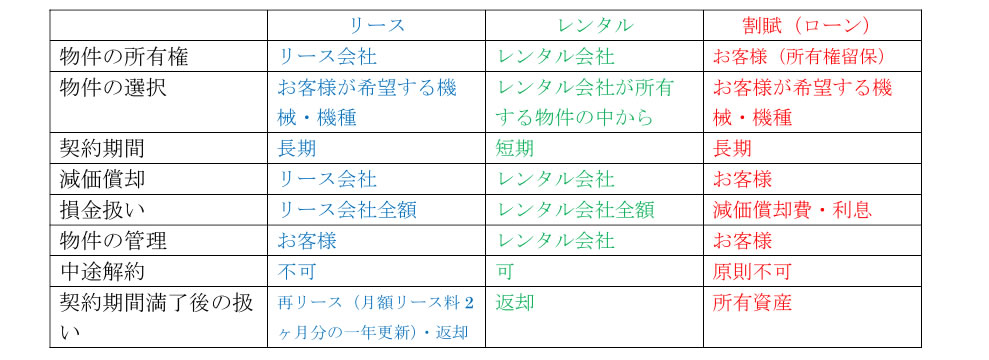

リースとレンタル、割賦(ローン)取引には大きな違いがあります。

①賃貸借処理が可能(オフバランス効果)

- 中小企業様においては賃貸借処理が可能。(リース料の発生に応じて費用計上するだけの処理)

- 上場企業様等においても、三百万円以下のリース取引は賃貸借処理が可能。

ファイナンス・リース取引

ファイナンス・リース取引とは、下記の要件を充たすリース取引のことをいいます。

- リース契約に基づくリース期間の中途において、リース契約を解除することができないリース取引や、中途解約ができる場合でもリース料の総額を違約金として支払わなければならない取引。

- 解約不能なリース期間中のリース料総額の現在価値が、リース物件を借り手が現金で購入した場合の見積購入金額の概ね90%以上であること。

- 解約不能のリース期間が、リース物件の経済耐用年数のおおむね75%以上であること。

2008年4月以降に契約したリース取引は、

「新リース会計基準」

「新リース税制」

が適用されます。

②費用の平準化が可能

- 減価償却費の初期負担分を、リースを活用することにより平準化。

③陳腐化リスクを回避

- リース期間を法定耐用年数より短くすることにより、早期に費用化が図れる。

(最低リース期間は、法定耐用年数の70%)10年以上は60%

④資金調達の多様化

- 金融機関からの借入枠を温存し、資金調達力に余裕を生む。

⑤コスト管理が容易

- 毎月のリース料が同額であるため、損益管理が容易。

⑥事務負担の軽減

- 機械などの設備を導入すれば、減価償却事務、税金の支払、損害保険料の負担などが発生する。リースを利用することにより負担を軽減。